30.05.22 – Chancen auf konjunkturelle Erholung durch Lieferkettenprobleme limitiert

Skeptische Erwartungshaltung für weiteren Jahresverlauf

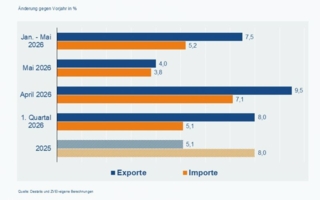

Die Zulieferer sind in das Jahr 2022 mit einem Umsatzplus von 13 % im ersten Quartal auf 63 Mrd. Euro gestartet. Dieser Zuwachs beruht lediglich auf gestiegenen Vormaterialkosten und schlägt sich nicht in besseren Betriebsergebnissen nieder.

Zulieferer leiden in ihrer Sandwich-Position zwischen marktmächtigen OEMs und Grundstoffherstellern. © ArgeZ

Der Anstieg der Erzeugerpreise um ebenfalls 13 % in diesem Vergleichszeitraum belegt dies. Vor dem Hintergrund der globalen Lieferkettenprobleme sind Kapazitätsauslastung und Produktion gegenüber dem Vorjahresquartal zurückgegangen. Die Zulieferer zeigen sich ihrer Verantwortung bewusst und hielten die Beschäftigung ungeachtet der nachlassenden Auslastung stabil.

Die fragile Lage spiegelt sich deutlich im aktuellen Geschäftsklima der Zulieferer wider: Aufgrund der noch guten Auftragsbestände liegt die Einstufung der aktuellen Lage noch im positiven Bereich. Die Verunsicherung durch die anhaltenden Lieferkettenprobleme sowie die explodierenden Rohstoff- und Energiepreise spiegelt sich in der überwiegend skeptischen Erwartungshaltung für den weiteren Jahresverlauf wider.

OEMs verdienen Geld, die Zulieferer leiden unter dem Kostendruck

Der Kostenanstieg setzt viele Zulieferer massiv unter Druck. Der Vormaterialpreis ist nach wie vor auf historischen Höchstständen. Beispielsweise sind die Preise für viele Stähle – nachdem z.B. der Flachstahlpreis im März auf ein neues Rekordhoch geschossen ist und sich etwas abgekühlt hat - weiterhin hoch und belaufen sich teilweise in der Spitze immer noch auf das Doppelte gegenüber dem Vorjahr. Ähnliches gilt auch für NE-Metalle und die petrochemischen Polymere der Kautschuk- und Kunststoffindustrie, die zudem unter der eingeschränkten Verfügbarkeit leidet.

Zusätzlich kämpfen die Zulieferer mit hohen Energiekosten. Strom und Gas sind die wichtigsten Energieträger für industrielle Wärmeprozesse. Der Marktpreis für Strom (ohne staatliche Umlagen und Steuern) hat sich nach dem Ausbruch des Russland-Ukraine Krieges im März 2022 gegenüber dem Vorjahresmonat verdreifacht. Ebenso ist der Gaspreis mit einer Verdreifachung in die Höhe geschossen. Die staatlichen Maßnahmen zur Abfederung dieser Preisanstiege bewirken im Moment jedenfalls noch keine spürbare Erleichterung, viele Zulieferbetriebe haben auch keine Erleichterung durch das Maßnahmenpaket des Staates zu erwarten.

Es ist offensichtlich, dass die Zulieferer in ihrer Sandwich-Position leiden. Die marktmächtigen OEMs verzeichnen trotz geringerer Produktionszahlen hohe Gewinne. Ebenso trifft das auf viele Grundstoffhersteller z.B. aus den Bereichen Stahl und Chemie zu. Die mittelständischen Zulieferer dazwischen sind indes nicht in der Lage, die gestiegenen Kosten einfach weiter zu reichen. In dieser Situation müssen sich die großen Abnehmer im Sinne eines fairen Burden Sharings bewegen und partnerschaftlicher mit den gemeinsamen Herausforderungen umgehen. Andernfalls wird es diese einzigartige Struktur der vielen innovativen, mittelständischen Zulieferbetriebe so nicht mehr geben. Zum Nachteil robuster europäischer Lieferketten und der wichtigen Zielsetzung einer nachhaltigen, klimafreundlichen Produktion, wie sie derzeit in Deutschland und Europa im Aufbau ist.

Die Energiepreiskrise muss gelöst werden. Wir begrüßen die Abschaffung der EEG-Umlage ab dem 1.7., dies wird den Strompreis weiter entlasten. Leider ist die Wirkung angesichts des Preisniveaus nicht spürbar. Eine weitere Entlastung der Energie von staatlichen Abgaben ist deshalb erforderlich, um auf in Europa vergleichbare und vor allem wettbewerbsfähige Energiepreise zu kommen. Beim Gas muss der CO2-Preis ausgesetzt werden, solange die Marktpreise so überdurchschnittlich hoch sind wie derzeit.

Lieferketten resilient machen, Nachhaltigkeitsziele erreichen, Fachkräfte sichern

Die Pandemie, der Halbleitermangel und der Russland-Ukraine Krieg haben gezeigt, dass die Wertschöpfungsketten vulnerabel sind und resilient gegen globale Krisen gemacht werden müssen. Die aktuelle Preisrallye auf den Rohstoffmärkten ist zum großen Teil eine Folge der europäischen Abhängigkeit von Russland und von China. Wichtig ist es, dass wir Kompetenzen in Deutschland und Europa erhalten und nicht verlieren. Dies gelingt über Diversifizierung und über bessere Produktionsmöglichkeiten in Europa. Die gesamte Wertschöpfungskette beginnend mit der Grundstoffindustrie muss in Europa angesiedelt sein. Hier müssen wir in Netzwerken und Verbünden denken und handeln. Auch die energieintensive Industrie am Beginn einer jeden industriellen Wertschöpfung muss weithin international wettbewerbsfähige Rahmenbedingungen in Europa vorfinden und hier produzieren. Das gilt genauso für die weiterverarbeitenden Industrien und die Hochtechnologien. Riskante Abhängigkeiten von anderen Regionen der Welt sollten durch ein Monitoring identifiziert und mittel- und langfristig so weit wie möglich vermieden bzw. reduziert werden.

Wichtig ist, dass die Industrie die gesetzten Nachhaltigkeitsziele konsequent weiterverfolgt. Auch die Zulieferindustrien müssen investieren, um die Klimaschutzziele zu erreichen. Z.B. müssen industrielle Wärmeprozesse auf klimaschonende Technologien umgestellt und Komponenten für neue Antriebsformen entwickelt werden. Das erfordert dauerhaft ausreichende Erträge, um die Investitionen zu stemmen und neue Anlagen zu betreiben. Die notwendigen finanziellen Spielräume müssen geschaffen werden durch niedrige staatliche Belastungen sowie auskömmliche Preise.

Neben den finanziellen Mitteln brauchen die Zulieferbetriebe auch qualifizierte Fachkräfte, um neue Technologien für den Klimaschutz zu entwickeln und einzusetzen. Hier ist es weiterhin von höchster Wichtigkeit, MINT-Fächer zu unterstützen und für eine hohe Zahl erfolgreicher Absolventinnen und Absolventen zu sorgen.

Über die ArGeZ

Die Arbeitsgemeinschaft Zulieferindustrie (ArGeZ) ist eine Interessengemeinschaft, die rund 9000 – vornehmlich mittelständisch geprägte – Zulieferunternehmen mit rund einer Million Beschäftigten und einem Umsatzvolumen von 218 Mrd. Euro vertritt. Sie wird getragen von den Wirtschaftsverbänden:

• WirtschaftsVereinigung Metalle e.V., Berlin | www.wvmetalle.de

• Gesamtverband der Deutschen Buntmetallindustrie e.V., Berlin | www.gdb-online.org

• Bundesverband der Deutschen Gießerei-Industrie e.V. (BDG), Düsseldorf | www.bdguss.de

• Aluminium Deutschland e.V., Düsseldorf | www.aluinfo.de

• Wirtschaftsverband der deutschen Kautschukindustrie e.V. (wdk), Frankfurt a.M. | www.wdk.de

• Gesamtverband Kunststoffverarbeitende Industrie e.V. (GKV), Frankfurt a.M. | www.tecpart.de

• WSM Wirtschaftsverband Stahl- und Metallverarbeitung e.V., Düsseldorf/Hagen | www.wsm-net.de

• Industrieverband Veredlung-Garne-Gewebe- Technische Textilien, Frankfurt | www.ivgt.de