17.04.23 – Fairness und Partnerschaft in der Lieferkette gefordert

Aktuelle Geschäfte deutlich schlechter als vor einem Jahr

Russlands Krieg in der Ukraine hat die Wertschöpfungsketten nach dem Corona-Schock erneut auf die Probe gestellt. Deutsche Zulieferer erweisen sich dabei abermals als anpassungsfähig, geraten aber unter Druck.

„Spitzenqualität deutscher Zulieferer ist auch vor dem Hintergrund geringerer Stückzahlen ohne wettbewerbsfähige Energiepreise in der Breite nicht mehr darstellbar“, so Christian Vietmeyer, Sprecher der Arbeitsgemeinschaft Zulieferindustrie. © WSM/Mourad ben Rhouma

Gestützt werden die Aussichten trotz rückläufiger Bestellungen von soliden Auftragsbeständen. © ifo/ArGeZ

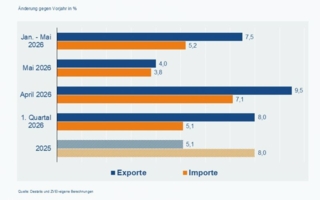

Das Jahr 2022 steht für die deutsche Zulieferindustrie mit einem spürbaren Umsatzplus von rund 15 % auf über 244 Mrd. Euro in den Büchern. Dass die Produktion im selben Zeitraum um 2,3 % nachgab, verdeutlicht das Problem: Die zuvor schon anziehenden Kosten für Energie und Vormaterialien sind im Zusammenhang mit dem russischen Krieg in der Ukraine in nie gesehene Höhen geschnellt. Für die mittelständisch geprägten deutschen Zulieferer, die häufig Großkunden wie z.B. Automobilhersteller beliefern und in Vorkasse gehen müssen, ist eine solche Konstellation äußerst problematisch. Die Kapazitätsauslastung ist insgesamt im Verlauf des Jahres 2022 gegenüber dem moderaten Niveau aus dem Vorjahr leicht auf 81% gesunken. Die rund 925.000 Beschäftigte zählende Zulieferindustrie bekommt den Arbeitskräftemangel deutlich zu spüren. Dennoch gelang es zuletzt wieder, geringfügig mehr Menschen zu beschäftigten als vor einem Jahr. Die Exportquote von 39 % – indirekte Exporte dürften rund 75 % ausmachen – verdeutlicht derweil, dass die deutschen Zulieferer zu einem erheblichen Anteil auf eine stabile weltwirtschaftliche Lage bauen. Die geopolitischen Spannungen rund um Russland, aber auch zwischen den USA und China betreffen daher vor allem die Exportnation Deutschland und die hiesige Zulieferindustrie.

Aktuellen Geschäfte deutlich schlechter

Die Betriebe bewerten am Ende des ersten Quartals 2023 die aktuellen Geschäfte deutlich schlechter als vor einem Jahr. Unmittelbar vor dem Ausbruch des Krieges in der Ukraine stufte noch knapp die Hälfte der Betriebe die Lage als gut ein. Dieser Wert ist nun auf ein Drittel geschmolzen, wobei sich die Situation seit knapp einem halben Jahr als einigermaßen stabil darstellt und auch der Saldo der Meldungen noch im positiven Bereich liegt. Dem gegenüber stehen Erwartungen für die kommenden sechs Monate, die vor genau einem Jahr einen historischen Einbruch verzeichneten. Der Tiefstand der Erwartungshaltung, der lediglich Vergleiche mit dem Jahr 2008 zulässt, ist mit den Unsicherheiten bei der Energieversorgung im Oktober 2022 erreicht worden. Seither zeichnet sich ab, dass es in absehbarer Zeit trotz der ausbleibenden Gaslieferungen aus Russland zu keiner Mangellage kommen wird. Die Erwartungen der deutschen Zulieferer haben sich infolgedessen deutlich verbessert, liegen unterm Strich gleichwohl nach wie vor noch im negativen Bereich. Gestützt werden die Aussichten trotz rückläufiger Bestellungen von soliden Auftragsbeständen.

Antwort auf dramatisch anwachsende Wettbewerbsnachteile

Während sich die deutschen Zulieferer einmal mehr als äußerst anpassungsfähig erweisen und sich die Konjunktur am aktuellen Rand trotz Nachfragerückgang stabiler entwickelt als zunächst befürchtet, kommt es nun auf die industriepolitischen Richtungsentscheide an. In einem Umfeld, in dem Zinsen und Löhne signifikant steigen, muss der Gesetzgeber eine Antwort auf dramatisch anwachsende Wettbewerbsnachteile finden. Die mittelständischen Automobilzulieferer geraten zunehmend unter starken Druck. Für sie ist der Produktionsstandort Deutschland noch wichtiger als für die großen Abnehmer. Doch die Automobilproduktion hierzulande ist seit Jahren stark rückläufig, von einst (2012) über 5,6 Mio. Pkw und Kleintransporter auf nun rund 3,6 Mio. Einheiten. Gleichzeitig steigt die Produktion deutscher Autokonzerne im Ausland auf inzwischen 10 Mio. Fahrzeuge an. Diese schleichende Deindustrialisierung auch im Automobilsektor führt gerade bei den kleineren Zulieferern zu sinkenden Abrufzahlen, weil im Ausland zunehmend lokal zugekauft wird und nicht jeder Zulieferer mit ins Ausland gehen kann. In diesem Szenario einer abnehmenden Nachfrage steigen gleichzeitig viele Kosten sehr dynamisch an. Neben den allgemeinen und inflationsbedingten Kostenersteigerungen erhöhen sich die Arbeitskosten und vor allem die Energiekosten. Diese sind nach extremen Anstiegen in 2022 immer noch sehr hoch. Das Preisniveau beim Strom und Gas an der Börse beträgt immer noch das Doppelte bis Dreifache wie vor Beginn des Angriffs auf die Ukraine und die Energieversorger geben die gegenüber dem 2. Halbjahr 2022 gesunkenen Börsenpreise mit dem Verweis auf ihre Beschaffungskontrakte nicht an die Kunden weiter. Diese Preise treffen energieintensive Betriebe, die am Anfang der automobilen Lieferkette stehen, mit voller Wucht, denn die Energiepreisbremsen wirken bei höheren Verbräuchen nicht. Die industriellen Wärmeprozesse bei der Herstellung und Bearbeitung von Zulieferteilen z.B. aus Metall, Kunststoff, Kautschuk oder Textilien benötigen aber viel Energie. Das gilt auch für Gas und andere fossile Energieträger, solange Alternativen wie Wasserstoff gar nicht verfügbar sind. Wenn diese Kosten im Markt nicht weitergegeben werden können, schmelzen Liquidität und Eigenkapital alsbald dahin. Zulieferer müssen deshalb sehr viele und aufwändige Vertragsverhandlungen führen. „Für Savings ist da kein Raum mehr, vielmehr müssen die Kunden jetzt veränderte Realitäten anerkennen“, so Christian Vietmeyer, Sprecher der Arbeitsgemeinschaft Zulieferindustrie.

Blick auf Planbarkeiten und Zuverlässigkeit

Fairness und Partnerschaft in der Lieferkette sind die Grundlage für die innovative Weiterentwicklung dieser einzigartigen Wertschöpfungskette und für den Standort von überragender Bedeutung. Das gilt nicht nur im Hinblick auf Kostensteigerungen, sondern nach wie vor auch mit Blick auf Planbarkeiten und Zuverlässigkeit. Das Bestellverhalten der OEM und großen Systemlieferanten ist immer noch sehr volatil, Abrufmengen werden kurzfristig verändert und Bestellungen storniert. Rechtzeitige Kommunikation und Transparenz sind jetzt besonders wichtig, um die Lieferketten aufrecht zu erhalten.

Innovationstreiber für die Transformation

Die deutsche Zulieferindustrie ist Innovationstreiber für die Transformation des Mobilitätssektors, sie ist Vorreiter in Sachen Klimaschutz und nachhaltiger Produktion. Dafür sind erhebliche Investitionen notwendig, die von der Abnehmerseite honoriert werden und sich am Standort rechnen müssen. Dafür müssen die Energiekosten dauerhaft runter und Planungs- und Genehmigungsverfahren verkürzt und vereinfacht werden. Beginnen Konzerne bereits Investitionsentscheidungen zugunsten Nordamerikas zu fällen, so ist die mittelständische Zulieferindustrie etwa ohne einen Industriestrompreis existenziell bedroht.

Über die ArGeZ

Die Arbeitsgemeinschaft Zulieferindustrie (ArGeZ) ist eine Interessengemeinschaft, die rund 9000 – vornehmlich mittelständisch geprägte – Zulieferunternehmen mit rund einer Million Beschäftigten und einem Umsatzvolumen von 244 Mrd. Euro vertritt. Sie wird getragen von den Wirtschaftsverbänden:

– WirtschaftsVereinigung Metalle e.V., Berlin | www.wvmetalle.de– Bundesverband der Deutschen Gießerei-Industrie e.V., Düsseldorf | www.bdguss.de– Aluminium Deutschland e.V., Düsseldorf | www.aluminiumdeutschland.de– Wirtschaftsverband der deutschen Kautschukindustrie e.V., Frankfurt a.M. | www.wdk.de– Verband Technische Kunststoff-Produkte e.V., Frankfurt a.M. | www.tecpart.de– Wirtschaftsverband Stahl- und Metallverarbeitung e.V., Düsseldorf/Hagen | www.wsm-net.de – Industrieverband Veredlung-Garne-Gewebe- Technische Textilien, Frankfurt a.M. | www.ivgt.de